- PUNTO

ÓPTIMO en el ANÁLISIS ECONÓMICO.

Hasta ahora hemos visto

fundamentalmente como se registran y contabilizan los gastos derivados de la

siniestralidad y una primera aproximación a los costes de la prevención, esencialmente

reactiva.

-

Terminabamos la unidad anterior intentando introducir la prevención como una inversión

que incluye gastos y beneficios (con un saldo que ha de ser positivo).

-

En general los empresarios ven la prevención como un impuesto (un coste fijo por

imperativo legal sin relación con la eficiencia y productividad de su empresa).

-

La dinámica de actuación habitual de los Servicios de Prevención confirma esta primera

impresión, se añade un coste improductivo (asesor y documental que en el mejor de los

casos les libra de una multa) y además deben corregir todos los riesgos detectados en un

plazo dado, lo que supone a menudo un coste importante.

-

-

En todos los casos es necesario un esfuerzo económico y organizativo el primer año,

entender el proceso como una inversión implica que las actuaciones sean eficaces y el

coste global sea decreciente, hasta un primer momento en que se iguala el coste

"antes de" y siga reduciéndose hasta el mínimo posible.

-

-

En esta unidad se trata de presentar de forma gráfica e intuitiva los posibles modelos de

gestión preventiva a nivel teórico general y como plantilla en la que introducir datos

reales de cada empresa.

- (La tabla y los gráficos

pueden verse y modificarse en Excell)

-

- No

se venden recetas mágicas; sólo la eficacia en la gestión basada en el conocimiento del

problema determinará unos mejores o peores resultados pero evidentemente el nivel medio

de dominio de la contabilidad analítica (o de cualquier tipo no obligatorio) es baja en

muchas empresas.

Tampoco los técnicos de prevención destacamos en la materia, tratándola con

displicencia y superioridad.

-

En este curso no pretendemos superar esas deficiencias, el objetivo, más humilde, es

lograr un cambio de actitud y perspectiva que anime a considerar la gestión como una

función propia del empresario, por muy pequeño que sea, y la prevención como una

actividad más a integrar eficientemente en esa gestión en términos de gasto, coste o

inversión legalmente obligatoria y productivamente rentable.

Introduciremos a nivel muy elemental el CONCEPTO DE COSTE sus

clasificaciones posibles y principales sistemas.

-

Una vez decidido el gasto y aplicado el coste en prevención, y clasificado este

analizaremos la evolución más eficiente a medio y largo plazo.

-

TRES

SUPUESTOS TEÓRICOS.

La determinación del punto óptimo del gasto nos sitúa en un valor, más o menos alto en función de la eficiencia de

la gestión en cualquiera de los modelos a considerar.

Con datos totalmente arbitrarios se ilustran tres evoluciones distintas a partir de

supuestos de actuación hipotéticos, pero basados en el conocimiento de la realidad

empírica del sector hotelero.

Al introducir datos reales, el recurso a estimaciones variará en la medida en que

la contabilización del gasto en Prevención-Siniestralidad sea más o menos rigurosa en

cada empresa concreta.

Partiendo del modelo clásico en su máxima simplificación, seguiremos con un

modelo ineficiente de minimizar el gasto y nos centraremos en el modelo teórico más

eficiente, a partir del cual intentaremos desgranar sus componentes de gasto e inversión

con ejemplos de actuación posibles económicamente en el sector hotelero.

Gráficamente se visualizará la evolución en el tiempo de los costes, como imagen

del nivel de Calidad-Seguridad alcanzado. En ningún caso se pretende dar un valor a la

salud y la vida de los trabajadores, ni medir los costes sociales y humanos de la

siniestralidad, el proyecto resulta suficientemente complejo sin intentar introducir

elementos subjetivos y aspectos que escapan de la capacidad de actuación directa de las

empresas.

Los costes totales son el resultado de la adición de los costes de los errores y/o

fallos que se producen más los costes de las actuaciones para corregirlos y prevenirlos.

En el modelo tradicional se presupone que una mayor actuación preventiva

repercutirá en una reducción de costes debidos a fallos, especialmente al inicio de la

actuación, hasta producirse una inflexión en la curva de costes totales en un punto

denominado Óptimo de Intervención, a partir del cual una mayor inversión

preventiva dejaría de ser rentable al no ser equiparable con la consecuente reducción de

costes de fallos que genera.

Desde el punto de vista teórico esto es así, y refleja una línea de acción

posible en la realidad, pero ineficiente e ilógica: siempre existirá un coste de errores

superior a cero cualquiera que sea la inversión en prevención en una empresa real, y

esta inversión tiene unos límites absolutos incluso teóricos, en la tasa de beneficios

y/o en el nivel de endeudamiento que le permita el mercado.

La principal puntualización que se puede y debe hacer es que presupone que la

inversión en prevención debe ser creciente para incrementar sus resultados, lo que con

una gestión eficiente de la inversión preventiva no debe ser así, como pretendemos

demostrar, pues los aspectos clave mejorados en el ámbito organizativo y humano (de

costes relativamente bajos) son estratégicos, generando efectos positivos en todo el

sistema productivo con una reducción de costes de fallos y errores productivos

(vinculados a accidentes y absentismo, o no) y una mejora de la eficiencia y la

productividad.

Un buen sistema preventivo requiere un esfuerzo inicial de implantación que

mantiene su efectividad (incluso creciente con un refuerzo mínimo) aplicando mecanismos

de autocontrol y compromiso de todos y cada uno de los miembros de la organización,

integrando la prevención en las rutinas de trabajo y en las prioridades inmediatas, dando

cabida a una participación activa, no sólo nominal.

La calidad o la excelencia en prevención va unida a la calidad global y se basa

más en aspectos organizativos y estratégicos de gestión de personal que material, pues

el componente humano es el primer y último eslabón de la cadena causal de los

accidentes-incidentes (y de la productividad) en el trabajo.

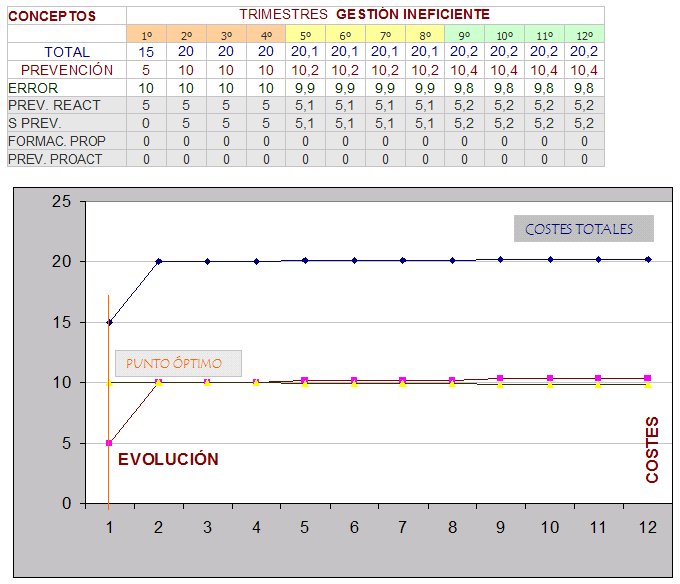

Un mal sistema preventivo pretende minimizar los costes dentro de un cumplimiento

promedio y forzoso de la legalidad (contratación del Servicio de Prevención más barato)

con medidas reactivas elementales (actuación después de producirse un daño) o de

evitación de la sanción previsible.

El punto óptimo se sitúa en este caso al principio del

proceso; a partir de la inversión inicial en el Servicio de Prevención, los costes

totales mantienen una tendencia ligeramente creciente.

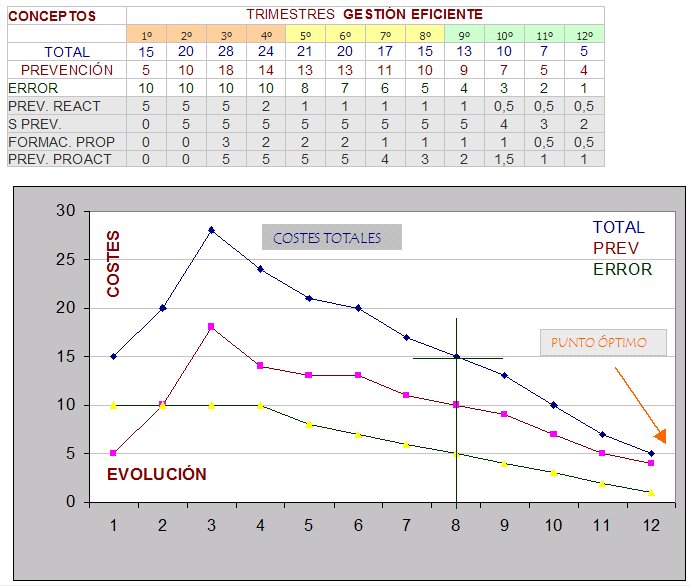

El punto óptimo en una gestión eficiente se sitúa al final de una curva de

costos decrecientes hasta un mínimo irreductible que se alcanzará antes o después y

será mayor o menor en cada caso en función del grado de eficiencia real alcanzado.

La secuencia temporal considerada en el ejemplo es de tres años divididos en

trimestres, tiempo suficiente, si no para alcanzar el Punto Óptimo, si para hacer

evidente la tendencia.

CONCEPTOS

de las TABLAS de DATOS. (Tabla de datos en Excell)

TOTAL es la suma de costes de PREVENCIÓN y de ERROR.

ERROR incluye los costes de fallos y errores, siniestralidad y

absentismo, si bien cabe matizar en cuanto a los fallos y errores, que si se trata de

incumplimiento grave de normativas especificas, tengan o no consecuencias directas en la

salud de los trabajadores, tendríamos que definir la frontera entre siniestralidad

productiva y siniestralidad laboral.

PREVENCIÓN es el sumatorio de los conceptos

preventivos: PREV. REACT. + S. PREV. + FORMAC. PROP. + PREV. PROACT. que a su vez se

descomponen en otra serie de apartados a desglosar.

PREV. REACT. (Prevención Reactiva) hace referencia a los

costes de las actuaciones derivadas de las decisiones tomadas a partir de la ocurrencia de

un accidente o incidente previo.

S. PREV. (Servicio de Prevención) costes de las actuaciones

externas derivadas del contrato con uno o más servicios de prevención y otros asesores.

FORMAC. PROP. (Formación Propia) Coste de las actuaciones de

formación en prevención distintas de las ofertadas por el Servicio de Prevención.

PREV. PROACT. (Prevención Proactiva) Costes de las actuaciones

preventivas derivadas de una evaluación previa de los riesgos y la consecuente

planificación de la acción preventiva.

|